新屋销售的暴跌,使澳大利亚面临着巨大的住房缺口

城市发展研究所Urban Development Institute在其新的State of the Land报告中警告称,新屋销售的大幅下滑将加剧全澳的租金和负担能力危机,并对新屋供应可满足未来需求的能力造成进一步压力。

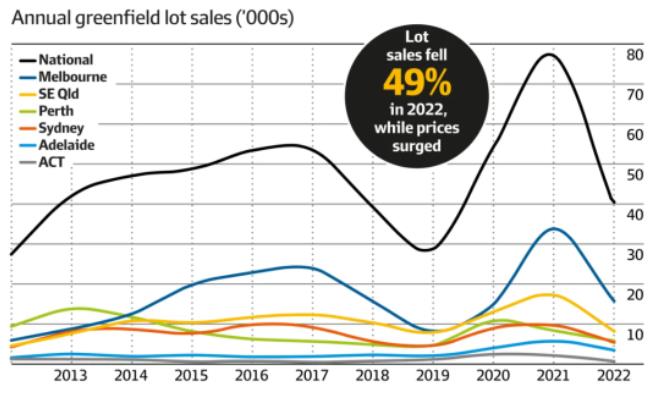

根据这份报告,在2022年,由于利率上升、建筑工程激增以及对建筑商倒闭的担忧,买家需求大幅下降,地块销量几乎减半,公寓的销售水平跌至金融危机以来的低水平。

由于今年的土地别墅以及新公寓销售情况预计将再次低迷,UDIA预测,住宅完工量将“大幅回落”,比每年所需的20万套住房减少约5万套,以满足联邦政府根据National Housing Accord在2024年起的五年内建造100万套住房的计划。

UDIA主席Maxwell Shifman表示:“UDIA的新报告就像‘煤矿里的金丝雀’,促使各国政府现在就采取行动,推动新的住房供应,并确保负担能力不会进一步下降。”

供应问题还将加剧可负担性的恶化。

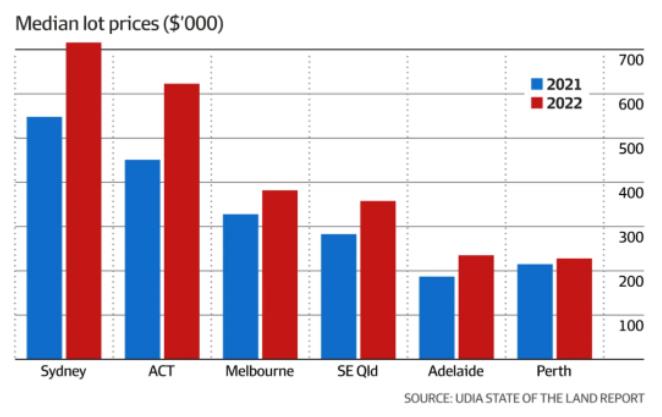

尽管销量下滑,需求减少,但去年全澳地块中位价飙升了20%,原因是不断上升的成本压力被开发商消化了,他们还面临着熟练劳动力短缺的问题。

去年,悉尼的地块中位价上涨了31%(71.6万澳元),墨尔本上涨了16%(38.2万澳元)——澳大利亚大的未开发土地市场——昆士兰东南部上涨了27%(35.8万澳元)。

相比之下,首府城市整体的新公寓价格持平,去年年底的中位价为56.95万澳元,竣工数量下降4%,至4.5万套,成交销售量下降34%,为12年来的低水平。

UDIA报告称:“支撑单元房销售表现疲弱的因素包括投资者持续撤离,以及前所未有的建筑成本上涨、融资挑战和生产力延迟给开发商带来的压力。”

去年的公寓完工量比十年平均水平低25%,“前瞻模型预测,未来3年,单元房完工量将进一步减少”。

未开发土地市场的需求传统上由首套住房购买者、年轻家庭、复苏的移民市场(预计本财年海外净移民人数将达到30万)以及投资者推动。

去年,独立住宅完工量增长35%,至60510套,这主要得益于HomeBuilder建房补贴计划和创纪录低利率带来的需求。

然而,地块销量从2021年的7.6万多处下降49%,至39402处。

针对这种需求不足以及“无利可图的建设热潮”引发的现有交付限制,开发商去年仅向市场投放了45357块土地,较2021年下降40%,是自2019年以来投放市场的土地数量低的一年。

在墨尔本,去年建成了近3.9万套新住宅,比前一年增长了32%,但仍比2017年市场的上一个峰值低23%。

然而,推动市场的是新土地住宅完工量(增长77%,至近3.3万套),公寓完工量下降5%,至5630套。

展望未来,UDIA预测今年的新住宅供应将减少约7%,至约3.57万套,然后在2024年小幅下降至约3.37万套。

在悉尼,由于需求下降和土地供应限制,未开发土地销售暴跌44%;公寓住宅的销量下降了57%。

全年完工的住宅略低于2.5万套,比2021年增长9%,但比2018年的上一个市场峰值低41%。

根据UDIA的数据,由于公寓建造的进一步收缩,预计到2023年,悉尼的新住宅供应完工量将进一步下降至约20,500套。

与UDIA合作撰写土地状况报告的Research4主管Colin Keane表示,今年将是“销量低、价格稳定”的一年,直到年底,活动将有所回升,同时房价将出现调整。

“昆士兰东南部和悉尼市场的需求未得到满足已经成为一个真正的问题。SEQ有能力应对这种需求,但悉尼缺乏提供房价合理的产品的能力。”

参考资料:AFR

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询