墨尔本房价狂飙,首次购房者还能抢得上吗?

新房价模型给首次购房者敲响警钟:若当前增速保持到今年夏末(11—12月),墨尔本将有超过100个郊区的独栋中位价突破新政上限,届时“5%首付+免抵押贷款保险”的福利可能形同虚设。想上车,先要算清时间账。

一、政策速览:10月1日起,首次置业补贴线全面上移

首付比例:至低5%

贷款人抵押贷款保险(LMI):政府代缴

新房价格上限(首府城市)

– 墨尔本:95万澳元(旧线80万)

– 悉尼:150万澳元(旧线90万)

– 布里斯班:100万澳元(旧线70万)

– 珀斯:85万澳元(旧线60万)

二、数据透视:上限提高,能把多少房源拉回“可买圈”?

全国视角:符合中位价以下的房源占比由33%跃升至63.1%

墨尔本:可负担郊区(独栋+公寓)比例从23.4%升至42%,覆盖近五成城区

布里斯班:中等价位可选区从10%扩大到45%

珀斯:从不到1%增至约40%

公寓市场:除霍巴特外,所有首府90%以上郊区公寓中位价落入新政区间

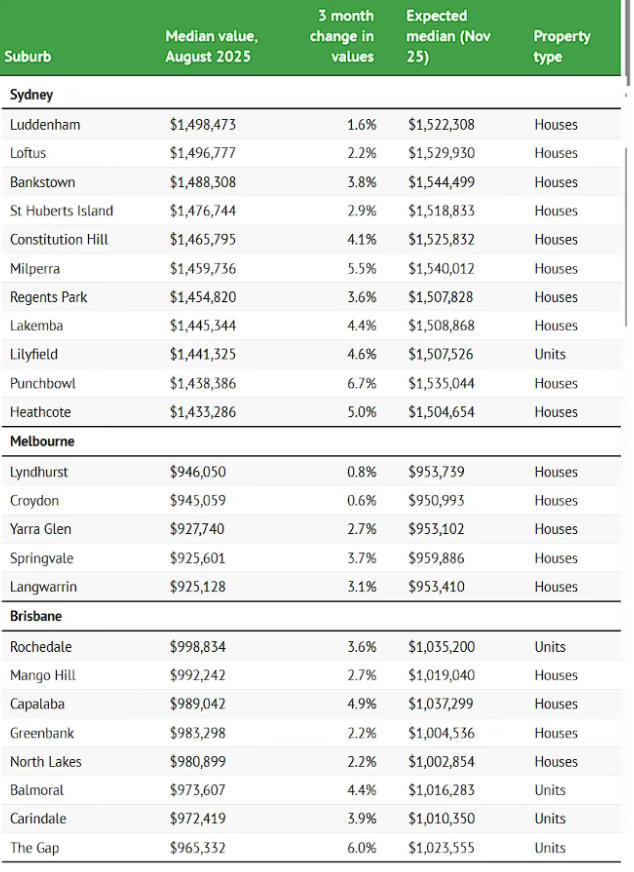

三、现实案例:Springvale——再涨3个月就要“出局”

8月独栋中位价:92.5万澳元

近三月涨幅:3.7%

模型测算:若增速不变,11月当地中位价将触碰96万—97万澳元,超出新政上限约1万澳元

Cotality经济学家Kaytlin Ezzy提醒:“买家仍可寻找同区低于中位价的房源,但需求外溢可能把低价段也迅速推高。”

四、其他城市“红线”预警

悉尼班克斯敦:8月中位价148.8万澳元,三月涨3.8%,按此速度11月将达154.4万澳元,突破150万上限

布里斯班与珀斯:虽然上限大幅提高,但热门学区内环仍可能在一两个季度内接近新政封顶

五、银行视角:上限≠批贷

贷款能力评估仍以个人收入、负债、信用分数为准

首付5%以外,买家需额外准备印花税、律师费、查验费等交易支出(约6—8万澳元)

利率假设:若现金利率明年回弹0.5个百分点,借款能力平均缩水7%—8%

六、窗口期策略

速战速决:已锁定城区的买家,建议在9月底前完成物业评估与贷款预批,抢在11月旺季前交换合同

价格洼地:关注同区域低于中位价20%的“非典型地块”,如狭长地、需装修旧房,短期内溢价空间相对温和

公寓替代:若独栋逼近上限,可考虑同区大面积公寓,利用公寓中位价仍远低于新政线的缓冲带

贷款方案:使用政府First Home Guarantee同时搭配州级首次置业印花税折扣,双通道降低前期现金压力

备选郊区:把搜索半径扩大到外环快速轨道交通节点,如Cranbourne、Sunbury方向,目前仍有80—90万澳元可拎包入住的新盘

七、专家呼声

“价格上限应与动态中位价挂钩,并引入贷款能力双因子,否则政策红利会被快速上涨的房价吃掉。”——Kaytlin Ezzy

典型首次购房者通常选择低于中位价的房源,因此决策时务必把个人借款额度、未来利率走向与区域供应节奏一并纳入考量。

上限上调给了首次购房者更大“地图”,但房价增速也在同步踩油门。谁能赶在夏末封盘前锁定合同,谁就能把5%首付+免LMI的真金白银装进兜里。窗口已开,倒计时开始——先做预批,再去看房,别让“等等看”变成“再也够不着”。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询