负担能力的限制,使购房者将目光投向更远的地方

2024年,询问其他州住宅物业的买家比例大幅上升,相比之下,一些州的吸引力更大。

事实上,来自不同州的购房者的总体询盘量表明,五分之一的澳大利亚人正在询问其他州的待售房产。

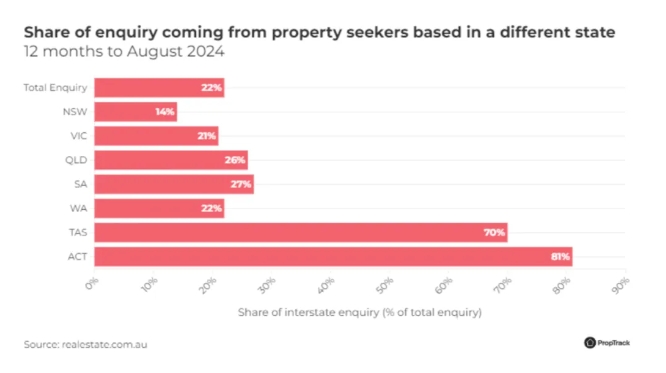

在截至2024年8月的12个月里,realestate.com.au网站上22%的房产咨询来自不同州的买家。在过去的12个月里,州际买家只占询盘的17%。

北领地、塔斯马尼亚州和澳大利亚首都领地是来自其他州际间询价比例至高的州,这意味着这些州的买家可能面临来自其他州买家的激烈的竞争。

询问北领地住宅房产的州际房产寻求者占北领地房产总询盘的81%。北领地人口的流动性质意味着来自其他州的询盘比例很高。

强劲的租金收益和可负担性也使北领地市场对州际投资者具有吸引力。南澳大利亚人在这方面处于领先地位,占北领地州际房产询问量的近60%。

紧随其后的是塔斯马尼亚州和澳大利亚首都地区,州际买家的询盘分别占70%和69%。

相比之下,新南威尔士州只有14%的房产咨询来自州际买家,这是所有州中比例较低的。在维多利亚州,州际买家占询盘的21%,仅次于新南威尔士州。

作为可负担性较差的州,在来自不同州的购房者的购买咨询数量上,新南威尔士州是不受欢迎的,这并不奇怪。

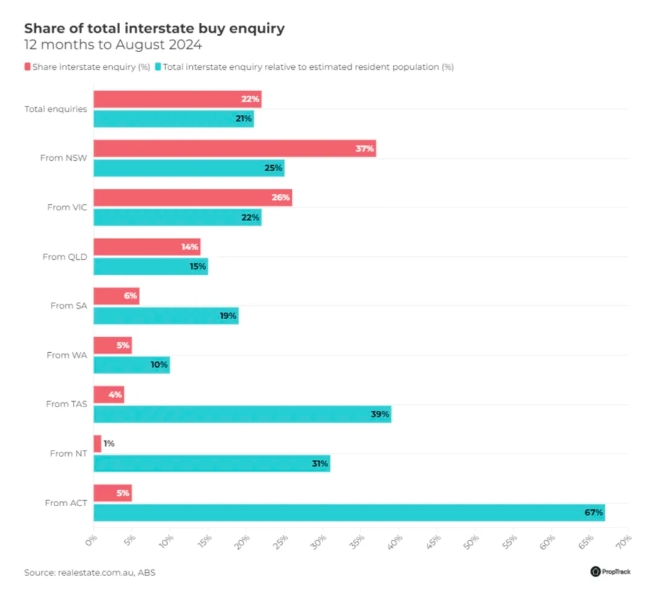

但与此相反,新南威尔士州的购房者占州际购买询盘的较大份额,新南威尔士州的买家占所有州际询盘的37%。

这在一定程度上是因为新南威尔士州是所有州中人口较多的,但在新南威尔士州是昂贵的州的背景下,这也是有道理的。

那些已经在新南威尔士州拥有房产的州际房产寻求者在其他州可能有更大的购买力。

悉尼8月份的住房中位价为1,095,000澳元,过去五年里,悉尼的房价上涨了近50%,按澳元计算,上涨了近55万澳元。

此外,其他州的相对负担能力意味着,悉尼的买家可能买不起自己居住的房子,而选择通过在更负担得起的州购买投资房产来进入房地产市场。

在截至2024年8月的12个月里,新南威尔士州的购房者在昆士兰州(56%)、西澳(49%)、南澳(38%)和维多利亚州(38%)的州际购买咨询中所占比例较大。

新南威尔士州对昆士兰州和西澳的询盘比例在过去的一年里大幅上升,在之前的12个月里分别占47%和32%。

西澳的涨幅较大,来自新南威尔士州的询盘份额增加了17个百分点。在所有州中,西澳在过去一年中也看到了来自其他州的咨询份额增长较多。

这证明了西澳房地产市场的强劲状况,在过去的一年里,西澳房地产市场一直引领着全国。过去12个月,珀斯的房价上涨了20%以上,珀斯西北部的房价上涨了近30%。显然,这种价值的飙升正在吸引其他州的兴趣。

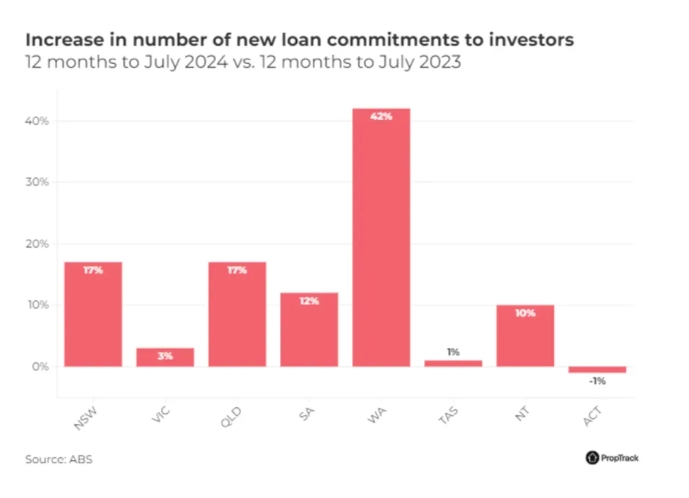

在过去的一年里,投资者的活动也显著增加,投资者在西澳能取得的回报比较强,在截至2024年7月的12个月里,向投资者承诺的新贷款数量比前12个月增加了42%。

西澳不断增长的人口、不断上涨的房地产价值、强劲的租赁需求、较低的空置率以及西澳房屋的相对可承受性推动了投资者的兴趣。

考虑到新南威尔士州的购房者对西澳待售房产的大量询盘,很明显,来自东海岸的投资者在这里做出了贡献。

事实上,从新南威尔士州到其他州的总体询问量显示,每四个新南威尔士州居民中就有一个正在询问位于另一个州的住宅物业。与维多利亚州、昆士兰州、南澳大利亚州和西澳大利亚州相比,占预估常住人口的比例更高。

然而,新南威尔士州落后于澳大利亚首都领地,相对于人口而言,首都领地对不同州房产的询问量较高,接近七成的居民询问位于另一个州的住宅物业。

除北领地外,澳大利亚首都地区也是购房者面临州际竞争激烈的地区。过去12个月,澳大利亚首都地区约69%的待售房产咨询来自州际间,其中新南威尔士州占80%。

堪培拉是澳大利亚政府总部、大学和研究机构的所在地,提供了大量的就业机会。作为澳大利亚的政治中心,堪培拉有大量的政府和军事人员进出,这可能是该州的高州际查询水平的驱动因素。

虽然州际迁移者可能是对其他州进行调查的部分原因,但州际投资者也发挥了作用。

低空置率和租金的强劲增长吸引了投资者重返市场。

8月份,只有1.39%的出租物业处于空置状态,而在过去三年的大部分时间里,租金一直在快速上涨。

更重要的是,澳大利亚目前的住房短缺似乎将继续存在,建筑活动仍然受到挑战,加剧了长期住房短缺,同时人口增长依然强劲。

参考资料:REA

温馨提示:温馨提示:文章源自网络,所述观点不代表尚澳观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询