【澳洲房贷】银行会给您批多少贷款?怎么才能贷得多?

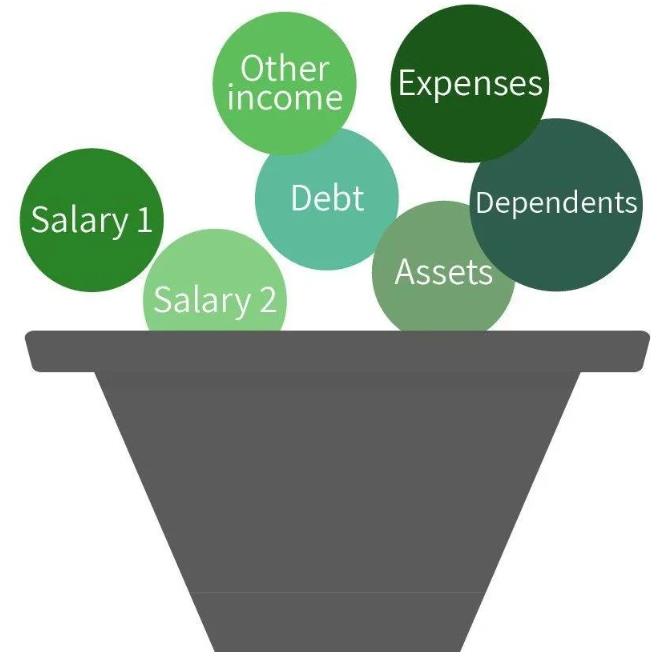

在澳洲贷款,银行能借给你的房贷额度完全取决于以下这些要素:

个人或家庭总收入

现有贷款负债还款支出

月生活费用支出

新贷款支出

当所有的总收入等于总支出时,新贷款的金额就是你可以从银行借到的大贷款额度。换言之,你的总收入必须大于考虑新贷款额度后的总支出。

那为什么不同的银行可以贷到的额度会有一些不同呢?

原因是,每个银行或信贷机构对于收入、生活成本、现有负债支出、新贷款支出的计算方式都有所不同。非银行贷款机构往往可以采用更高的收入和更低的支出计算方法,因此可以获得的贷款额度也更高。好的方法是咨询你的贷款顾问Broker,他们往往可以凭借自己的经验帮助客户选择合适的贷款机构和产品,从而提高贷款额度。

影响房贷额度的各个因素

01.个人/家庭总收入

在计算收入时,银行可以接受多种不同形式的收入。常见的种类有:

基本收入:如全职或兼职的PAYG收入(工资单),一般都是按计算。

加班或津贴:一些银行会接受你全部的加班和津贴,但有的银行只接收80%或更低。

奖金:一般银行要求两年的Bonus历史,并且按较低的一年计算。

佣金:只接收持续稳定的佣金收入,并且必须是该行业的常见收入。

租金:一般按租金收入的80%计算,并在支出中会再扣掉一定比例。

02.抵押贷款支出

银行一般都不会以你的实际还款金额计算贷款支出,包括你的新申请贷款。通常评估利率都会比实际利率高出2%到3%。

例如,对于60万年利率为2.79%的本金同还自住贷款,银行可能以5.4%的评估利率来计算你的每月还款支出。

03.其他现有负债

信用卡:比如按照信用额度的3%作为每月还款金额。

其他负债:根据不同的政策,使用实际支出或者更高的评估利率计算支出。

04.租金支出

一般按照实际租金计算,但即使是和父母合住没有租金支出,大多数银行会按照每周150澳元计算租房成本。另外,如果是买新的自住房是不用考虑目前的租房成本的,因为租金支出是按照房屋Settle后的情形进行计算的。

05.生活费用

一般贷款机构都会比较你的实际生活费用和澳洲标准家庭支出,并采用更高的那个数字作为你的生活成本。这是一种保守的计算方法,但也同时保证了该贷款金额偿还的安全性。

净盈余比率

一些银行直接使用你的收入减去债务支出减去生活费用作为贷款标准,其它一些机构会使用净盈余比率(NSR)来作为标准:

NSR = (税后收入—生活费用) /每月债务支出(新债务和现有债务)

如果这个比率低于1.0,那么表明你将入不敷出,因为贷款申请金额需要降低;如果NSR高于1.0,则证明你可以负担现有债务和新申请贷款。

如何提高可申请贷款金额

假定你的收入和存款在短期内都无法改变,那么剩下可以调整的要素主要是生活费用和债务支出。

确保在申请贷款前的几个月里减少开支

因为贷款机构一般会查看多3个月的支出。如果你的现有生活费用高于银行标准,那么你的生活费用就有下降的空间。一旦你的生活费用降低了,贷款额度一定是会上升的。减少每月100澳币的生活费,可以提高的贷款额度也是很客观的。但如果你现有的生活费用已经高于银行标准,那么即使再降低生活费用,对于贷款金额也不会有更多的帮助。

尽可能地偿还债务

缩减现有债务可以快速提升你的贷款能力。其中,方便的就是取消关闭不需要的信用卡。请注意,必须是关闭而不是还清信用卡。另外,如果有一些金额较低的个人贷款、车贷等,都可以提前还清以便换取更高的贷款额度。

求助于合适的Broker

由于贷款经纪人对于不同银行和贷款机构的收入、支出计算方法更为熟悉,Broker可以根据你的情况,选择更加有利于你的合适的机构和产品,在相同的情况下往往可以贷出更多的金额。

素材来自:IC Home Loans

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询