3月澳洲房贷与房价观察:利率分化加剧,市场进入结构性行情阶段

进入3月,澳大利亚房贷市场与房地产市场正同步经历深刻调整。一方面,银行与非银机构持续调整贷款定价策略;另一方面,2月份房价数据揭示出市场表面平稳之下,内部结构性分化正在加剧。对于购房者而言,理解这种双重变化,或许是当前做出明智决策的关键。

利率端:机构博弈加剧,定价分化成为新常态

近期,在利率预期持续波动的背景下,多家银行与非银机构纷纷对房贷产品进行重新定价,涉及自住房与投资房等多个产品线。这一轮调整呈现出两个显著特征:

,不同机构之间的利率差距正在拉大。 随着各机构对风险判断和资金成本的不同理解,市场上"同样条件,不同银行结果差很多"的情况正变得愈发常见。对于借款人而言,这意味着货比三家的重要性前所未有的提升。

第二,同一银行内部的产品定价更加精细化。 基于贷款价值比(LVR)、客户类型、还款方式等维度的差异化定价策略,使得产品选择本身成为一门需要仔细权衡的技术。

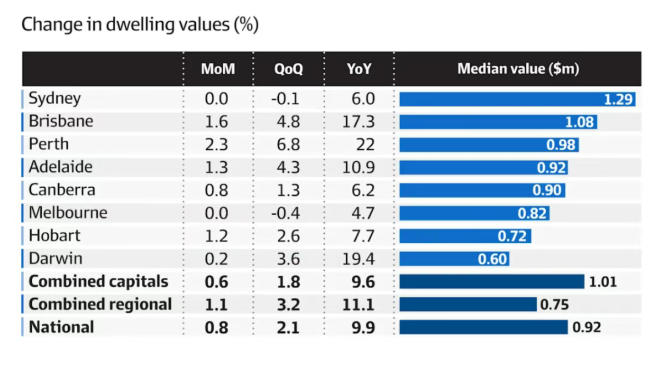

房价端:全国稳增与悉尼横盘的背后

根据Cotality本周发布的新数据,2月份全国房价环比上涨0.8%,年涨幅达到9.9%,整体仍处于上行通道。然而,表面的平稳之下,各城市表现差异明显。

悉尼市场尤为值得关注。2月份悉尼房价环比持平(0.0%),季度微跌0.1%,年涨幅6.0%,中位价维持在约129万澳元。从数据看,悉尼似乎已进入"横盘整理"阶段,但更深层的结构性变化正在悄然发生。

结构性趋势:资金正流向"可负担区间"

2月份数据中值得关注的信号,是价格区间的明显分化:120万澳元以下房产价格整体上涨0.8%,而230万澳元以上房产则下跌0.9%。同一城市内部,低价房在涨、高价房在跌的"剪刀差"现象,标志着市场运行逻辑的根本转变。

这种分化背后的驱动因素清晰可辨:

购买力约束成为核心瓶颈。 在当前利率水平下,购房者的负担能力受到明显压制,需求自然向更可承受的价格区间集中。市场不再是简单的"普涨或普跌",而是进入结构性行情阶段。

政策导向强化这一趋势。 针对低首付购房的政策支持,进一步引导资金流向中低价位市场,加剧了不同价格带之间的表现差异。

三重叠加:市场运行方式正在重构

将利率走势、银行定价策略与房价变化放在同一框架下观察,可以发现三个相互交织的趋势:

利率维持高位 → 购买力持续受限

银行定价分化 → 客户选择空间扩大

房价整体稳定 → 内部资源重新分配

这三重因素的叠加,正在从根本上改变市场的运行方式。对于购房者而言,当前更关键的已不再是简单判断"涨还是跌",而是清晰识别自己所处的价格区间正在经历何种变化,并据此调整策略。

策略启示:重新审视贷款结构与持有成本

近期市场明显观察到,越来越多购房者开始重新审视自身的贷款结构与持有策略,尤其是在利率持续调整的背景下。关键问题包括:当前执行的利率是否仍具市场竞争力?是否存在更合适的银行或产品选择?未来的利率走势与房价变化将如何影响个人财务规划?

在这个分化加剧的市场环境中,精细化管理和主动调整,或许比被动等待更能把握机遇、规避风险。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询