“六位数收入才配租房”——澳洲住房成本为何一路狂奔?

当租金涨幅连续四年跑赢工资,首府城市正把“居住”变成奢侈品。新模型显示,如今要在悉尼、墨尔本、布里斯班或珀斯租一套普通住宅,家庭税前年收入须突破11万澳元;六年前,这一门槛仅为7.5万。换句话说,年薪40万的中产也被迫把30%以上收入交给房东,首次置业者更只剩12%的房源可负担——住房,正从“人生阶段”升级为“财富门槛”。

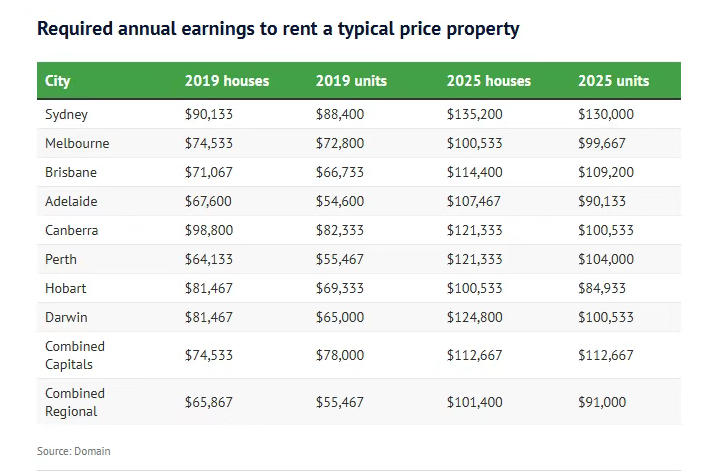

一、租金地图:10万澳元成“起步价”

悉尼:租独立屋需135,200澳元、公寓130,000澳元

墨尔本:租独立屋需100,533澳元、公寓99,667澳元

布里斯班:租独立屋需114,400澳元、公寓109,200澳元

珀斯:租独立屋需121,333澳元、公寓104,000澳元

若坚持“租金≤收入30%”的安全线,上述数字意味着:双职工家庭各挣5–6万澳元,才刚摸到租房“及格线”。

二、豪宅区租金更“离谱”

悉尼Vaucluse:年租约153,400澳元,对应收入门槛511,333澳元

墨尔本Toorak:年租约67,600澳元,门槛225,333澳元

珀斯Dalkeith:年租约72,800澳元,门槛242,667澳元

想在“明星邮编”过日子,税前收入需进入全国前3%。

三、中低收入者的“地理取舍”

悉尼家庭年收入<9万澳元:可负担范围西至Mount Druitt,通勤CBD单程1小时15

墨尔本家庭年收入<7.5万澳元:廉价集中地Melton,轨道进城55

空间换可负担,但交通成本与时间损耗,把税后预算进一步吃掉。

四、首付门槛同步飙升

首次置业者若手握18万澳元首付(含印花税、杂费),全国仅12%房源在可承受范围内;在悉尼,这一比例跌至4%。房价增速比借贷能力快出近一倍,导致“攒首付”游戏越来越难通关。

五、租金为何失控?

移民回流:边境重开后净海外移民2023财年新增51.8万人,其中约80%先租后买

供应迟滞:过去十年新房竣工量年均减3%,2024年仅18.2万套,创10年新低

投资者结构:超过80%投资者贷款流向二手房,40%以上贷款被投资者拿走;竞价中,投资者可计提负扣税,与自住房买家比,同等现金流能出更高价

金融加速器:2022–2023年13次加息后,2024年三次降息仅让月供回落6%,而同期房价再涨8%,租金涨11%,净负担反而加重

六、未来三年展望

移民上限2026起逐年收紧至23万,但前期积压学生签、毕业工签接续,租房需求仍处高位

建筑成本较2019年高32%,开发商启动意愿低,供需缺口短期难补

利率若维持当前水平,11%首付缺口将继续把首置族挡在市场外;租金占比很可能突破35%的心理红线

七、给不同收入群体的现实策略

年入<9万澳元:考虑“租房+ETF”组合,先积累可投资资产,而非硬上车

年入9–12万澳元:利用5%首付计划,锁定通勤60内的卫星城,把时间换空间

年入>15万澳元:关注“双钥匙”或带Granny Flat的物业,用租金抵贷,加快本金偿还

家庭可动用“父母银行”:做gift letter+律师备案,满足银行anti-money laundering要求,缩短审批

当租金门槛从“5字头”跃升到“6位数”,住房问题已不再是“省吃俭用”就能解决。供应不足、移民集中、投资型需求三重力量,把房价与租金推向新高。对于个人而言,优策略不再是“等待崩盘”,而是量入为出、把居住成本控制在可承受区间,同时用其他资产类别补充财富增长——在“高居住成本”时代,先活下来,再谈暴富。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【黄金海岸公寓】Monarch Place]() 效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![【布里斯班公寓】汉密尔顿三期]() 效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![墨尔本 | The Queensbridge Building]() 效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询