【澳洲房产投资】投资商业地产贷款指南

投资是为了赚钱,无论你是炒期货、外汇、股票,还是黄金,基金,再有就是投资房产。方式不同,目的不变。那么投资房产是怎么赚钱的呢?这个问题就不一定能说清楚了。

有人说看租金回报率,有人说看产权,有人说看价格,有人说看地理位置,有人说看未来发展……投资判断依据有很多,莫衷一是。但这些观点都是零零碎碎的难以形成体系的“原始投资思维”。如何系统化投资思维,首先要把过往的投资经验上升到用数据“思考”的高度。

关于到底是投资住宅地产还是商业地产,我们需要细化筛选条件:

考虑现金流流向。通俗的讲,就是你在买入这套物业之后,你是在持续继续掏钱,还是能够实现“用房子养活自己”,甚至能够有盈余。

资本增值率。考虑你想要购买的物业未来能带来的溢价有多少。

然后,我们可以将以上两个条件数据化,即拆解为租金回报率数据的考察和市场过去的历史统计数据的考察,然后进行对比比较。

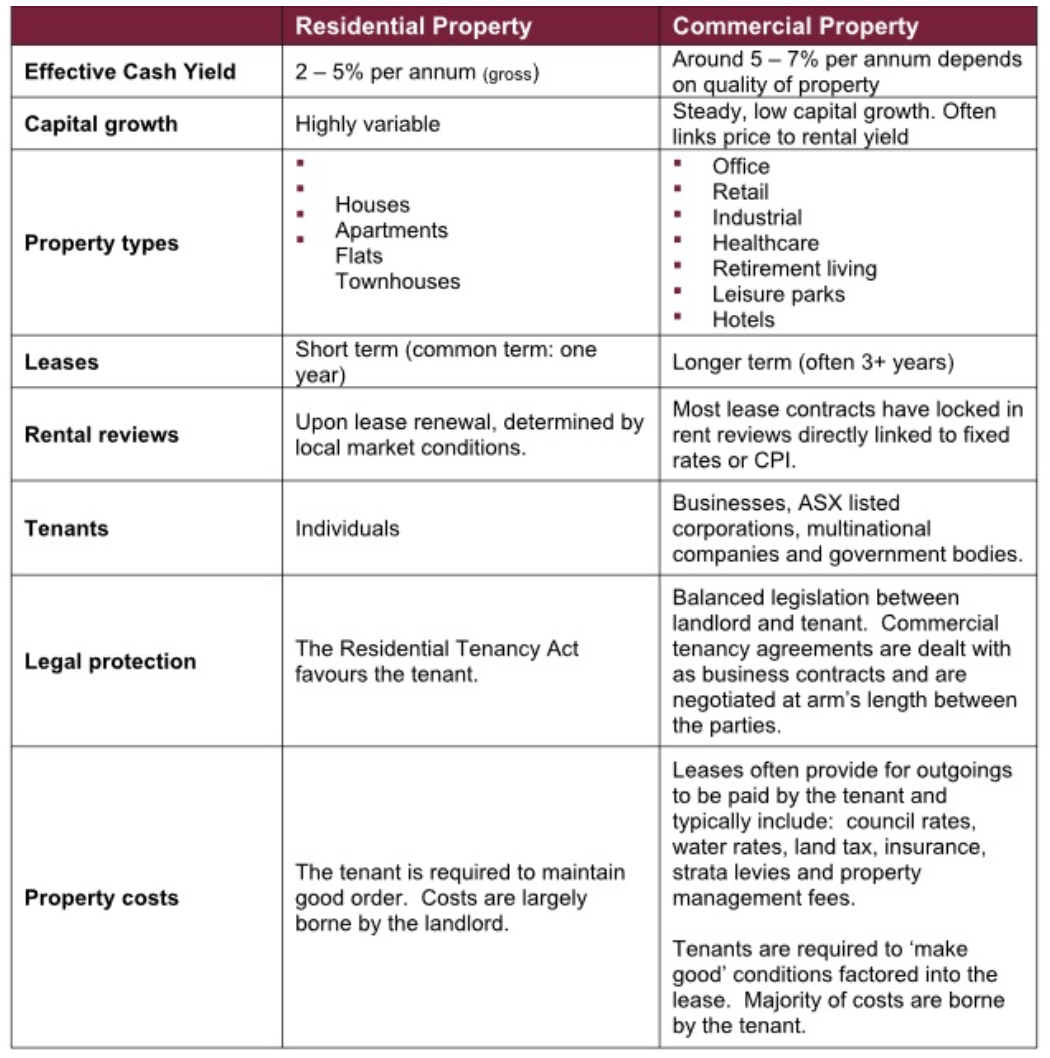

商业地产是一种收入投资,通常提供较高的收益率和稳定的长期资本增长。这些收益(构成总回报的主要组成部分)通常由商业租金协议支持,为中短期的回报创造了更大的确定性。大多数商业租赁合同都签订了与 CPI、固定利率或市场情况相关的租金审查(通常意味着租金不能下降还会逐年上升)。

相反,住宅物业通常被认为是一种高增值和低收益的资产。资本增长的潜力可能很高,但依靠房地产的潜在增长回报需要考虑相对于债务融资的现金流要求,当住宅物业升值时,你的现金流其实没有发生变化。

数据显示,近几年来,商业地产的总收益率要高于住宅物业。相比之下,商业物业更加收到投资者的青睐,但由于商业地产的复杂性,让许多投资者产生回避心理——尤其是在考虑如何为购买商业资产融资时。所以今天和大家分享一下商业物业贷款指南,以解答新老投资者在申请商业地产贷款时会面临的一些关键问题。

商业物业贷款是什么?

和大家所熟悉的住房贷款类似,商业物业贷款其实就是用商业物业做抵押的贷款,和住房贷款一样,它也可以用于购买商业物业。但它与住房贷款也有一些关键的区别,包括需要大额存款、较短的贷款期限和相对保守的房地产估价。

商业物业贷款适用担保的物业类型

商业物业贷款可用于多种物业类型,包括但不限于:

标准物业类型:

办公室

仓库

零售空间

工厂

仓储

商店门面

住宅

非标准物业类型:

酒店

农场

老年护理设施

餐馆/酒吧

超市

娱乐中心

购物中心

加油站

垃圾处理场

学校

需要注意的是,不同类型的担保对贷方意味着不同的风险。相较而言,标准物业类型通常是商业物业贷款的佳担保类型。而非标准的商业物业更难进行估价和销售,对贷方而言,他们的风险更高。

商业物业贷款类型

针对借款人的收入情况的不同,商业物业可以分为如下几种类型:

Full Doc全文件贷款

当你选择进行full doc的方式贷款时,需要提供可核实的收入文件:

纳税申报表(自雇人士提供)

损益表

资产负债表

报税单

工资单(PAYG人士提供)

收入证明(group certificate)

Low Doc少文件贷款

Low Doc非常适用自雇人士,这种类型可以根据会计信,BAS,来作为收入文件来侧面证明收入,同时也是需要能够支撑现有债务和即将申请的商业贷款,缺点是利率和费用比Full Doc 会高一些,这一点和住房贷款情况类似。

Lease Doc租约贷款

在这一贷款类型之下,贷方将不考虑担保人的收入情况,而是将租金收入作为贷款考量因素,这一方式适用于专业投资者或者现有收入已经无法申请更多贷款的投资者。租约贷款(Lease Doc)是一款针对购买商业物业来投资(收租)的商业贷款产品。 顾名思义就是通过商业物业现有的房租或租约来计算借款人的还款能力。

所以它类似于Low Doc的商业贷款:

你可以借到高达房产价值65%的贷款。

不需要工资单、纳税申报单、银行对账单、BAS或财务报表。

担保必须是商业或住宅投资物业。

你的贷款必须是不受NCCP监管的。

租约必须至少还有12个月的剩余时间。

租赁必须是 "公平 "的,也就是说,不是给你自己的公司。

租赁收入减去支出必须足以支付你贷款的利息。

常见问题

问题一

Q:贷方如何评估我的租金收入?

A:贷方在评估时,会考虑如下选项:

你的房客的经济实力。

剩余租期(少12个月)。

利息保障倍数。

利息保障倍数是指租赁收入能够覆盖你的贷款利息的倍数。例如,如果你以5%的利率申请100万澳元的贷款,贷方以7%的缓冲率评估你的贷款,那么贷方需要看到7万澳元的净租金收入,你才有资格获得租约贷款。

如果你从该房产获得14万澳元的租金收入,那么你的利息保障为2,因为你可以支付两倍的利息。

大多数贷方要求利息保障倍数在1.3-1.5之间来批准贷款。如果投资者达不到这个要求,可以联系华瑞金融专业贷款经纪人,评估你的财务情况为你大程度解决贷款“疑难杂症”。

问题二

Q:如果我刚刚签了租约呢?

A:虽然银行更喜欢现有的租赁协议,但他们可以根据其优点考虑拟议的租赁协议。大多数贷方要求租赁协议完全执行并支付保证金之后才会发放贷款。

温馨提示:温馨提示:文章源自网络,所述观点不代表尚澳观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询