清空率:悉尼75%,墨尔本73%,布里斯班86%|本周澳洲社会有什么事情正在发生?

(11月13日)澳房拍卖数据汇总

数据来源:Domain

悉尼

⊙清空率:75%

⊙中位价:$1,610,000

⊙成交总额:$556,084,999

⊙注册拍卖房产套数:988

⊙已统计的拍卖房产套数:661

⊙终成交房产套数:497

⊙撤回拍卖房套数:115

⊙流拍套数:49

墨尔本

⊙清空率:73%

⊙中位价:$1,020,000

⊙成交总额:$514,566,039

⊙注册拍卖房产套数:1206

⊙已统计的拍卖房产套数:857

⊙终成交房产套数:624

⊙撤回拍卖房套数:86

⊙流拍套数:147

布里斯班

⊙清空率:86%

⊙中位价:$1,140,000

⊙成交总额:$45,870,600

⊙注册拍卖房产套数:126

⊙已统计的拍卖房产套数:78

⊙终成交房产套数:67

⊙撤回拍卖房套数:6

⊙流拍套数:5

往期各城市拍卖数据图

悉尼

墨尔本

布里斯班

本周澳洲热点新闻一览

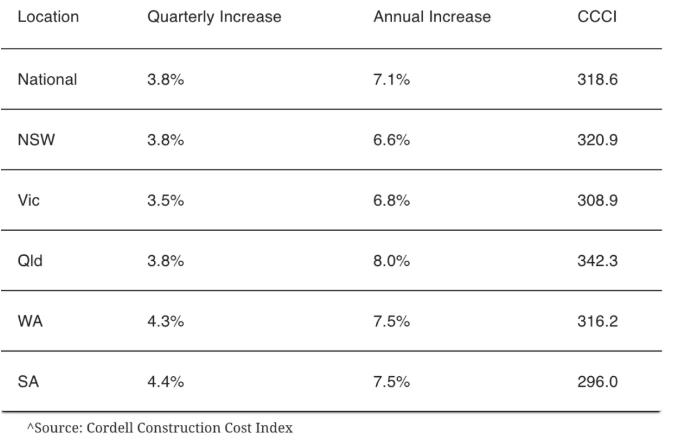

建筑成本涨幅达20年来高点

在截至9月的三个月中,全澳建筑及翻新房屋的成本涨幅超过了房价,激增3.8%,是同期消费者物价指数0.8%的四倍多。

据CoreLogicCordellConstructionCostIndex建筑成本指数显示,这是自2000年引入商品及服务税以来急剧的季度增长。

在过去一年间,住宅建筑成本跃升7.1%,为逾16年来的高年度增幅,其原因是新建筑和翻修数量的激增、供应链中断,以及材料和劳动力短缺同时发生。

CoreLogic的研究主管TimLawless表示,建筑成本上升可能会加剧现有住房市场的负担能力挑战。

他表示:“已经有证据表明,新住房和住宅建设成本正在给澳大利亚的通胀率带来上行压力,而这些涨幅的数据只会将这种压力加剧。”

Lawless指出,住宅审批热潮在今年3月见顶,目前其后续影响正蔓延至建筑领域,引发了对材料和手工工人的广泛需求。

他表示:“建筑成本的季度增长率在各地都有体现,并不局限于某个城市或州,这是一种全澳范围内的趋势。”

“在引入商品及服务税时,指数的增幅更大,但除了那次结构调整之外,这是迄今为止有记录以来大的季度变化。这也将是我们见过的大的市场驱动下的增长。”

“对于任何打算建造或翻修房屋的人,或者在住宅建筑行业拥有业务的人来说,这意味着他们都可能面临显著提高的成本。”

随着上市房源的增多,购房者紧张情绪开始缓解

随着春季市场的到来,越来越多的待售房产挂牌上市,这使得潜在购房者对错过机会的担忧开始缓解。

不过,希望能买到便宜房产的买家也许会失望了,因为物业的价格仍在上涨。

“毫无疑问,购房者对错失机遇的焦虑已经缓和了,”悉尼买家中介公司PKProperty的主管PeterKelaher表示。

“买家们已经疲惫不堪,他们的心态被繁荣的市场磨平了。”

他表示,A级、B级及C级物业之间的区别已经十分明显。如果说A级房产的热度是“沸腾”,那B级就是“微滚”,而C级则是“冷淡”。

这与秋季市场的表现截然不同。在那时,购房者甚至愿意为处在主干道附近或有明显问题的物业支付溢价。

他指出,在封锁期间,买家们被困在家里,只能在网上搜索房源,所以他们担心会错过机会。但随着人们现在可以四处走动,制定旅行计划,这种担心已经改变了。

由于买家的注意力不再集中于找房上,卖家急于尽早售出房屋。但他预计,2月份后,当买家从夏季休假中恢复精力,市场将再次回升。

OHProperty的买家中介主管HennyStier也看到了市场的变化,一些买家渴望在圣诞节前进场,但有些上拍场的物业只有一位注册买家,甚至流拍。

尽管A级住宅销售迅速,价格也非常强劲,然而从她现在收到的电子邮件看来,C级或D级住宅的价格下调了5%至10%。

“工资在一年内没有上涨25%或30%那么多,房价却不断上升。”

“参观物业的人比以往少得多。买家们在周六有更多可以做的事情。”

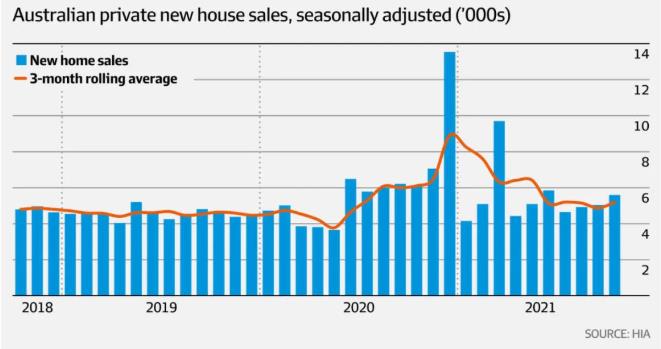

对新屋的需求强劲,建设热潮预计将持续到2022年

据HousingIndustryAssociation住房行业协会的数据显示,尽管HomeBuilder建房补贴政策已经结束,但需求依旧强劲,10月新屋交易量较前一月上涨了11%。

HIA经济学家AngelaLillicrap表示,在经历了动荡的一年后,随着交易情况正在企稳的信号,上月共有5590套新房售出,高于9月份的5030套。

维多利亚州的月度涨幅大,为29.1%,共有2093笔新房交易;昆士兰州以11.1%的月度涨幅紧随其后,交易数量为873套。

在新南威尔士州,新房销售量增长了3.9%,至1211套。但与此同时,南澳和西澳州分别下降了4%和2.8%。

Lillicrap表示,在截至10月份的3个月里,全澳的新房交易水平略有下降0.2%,但与此前3个月的销售量保持基本一致。

“过去18个月中,在新冠疫情封锁的不利影响及HomeBuilder建房补贴政策的刺激下,新房交易水平出现了过山车式的变化。”

“而现在,新房市场正开始寻找在HomeBuilder建房补贴结束后的新的平衡。”

“这一平衡状态十分强劲。自HomeBuilder建房补贴政策结束以来的交易情况,是在自2017年同期之后为强劲的。”

Lillicrap表示,住宅建设活动的强劲水平表明,目前的独立屋建设热潮将持续到2022年。

“对新房的需求继续超出该行业的产能。这从已批准但尚未开始的工程数量上就可以看出来,这一数量达到十多年来的高水平。”

“对独立式住宅建筑的持续需求,将在2022年和2023年期间继续创造强劲的就业机会。”

本文源自网络

由澳洲房产大全编辑整理

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询