PropTrack:2024年房地产价格预测

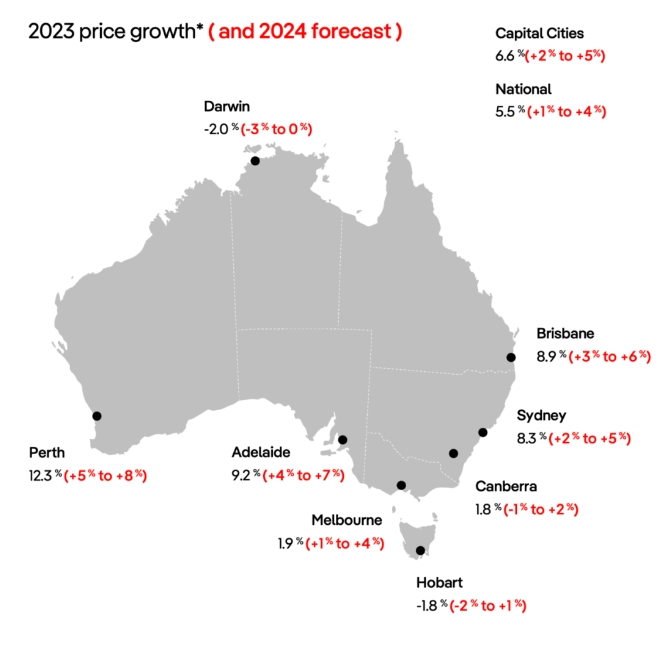

根据上周四发布的新PropTrack房地产市场展望报告预测,未来12个月,全澳房价将增长1%至4%,略低于2023年迄今为止5.5%的增长速度。

房地产价格在连续第11个月上涨后,在11月份再创新高。

PropTrack经济研究总监兼报告作者Cameron Kusher预计,2023年推动价格上涨的趋势可能会持续下去,尽管利率上升,但明年的价格仍将上涨。

Kusher表示:“回顾2023年,有许多因素推动了房价反弹。”

“可供出售的房源库存数量一直保持在较低水平,而在住房短缺和人口强劲增长的推动下,买家的需求也大幅增加。”

在截至2023年3月的12个月里,澳大利亚的人口增加了563,205人,相当于塔斯马尼亚州的总人口。

Kusher表示:“来自海外入境和出境数据的更多新指标几乎没有显示出放缓的迹象。”

计划中的第三阶段减税计划将于明年年中生效,随着高收入者的实得工资增加,这也可能刺激住房需求。

“这些因素可能会导致房产价格进一步上涨。”

预计哪里的房价涨幅比较大?

尽管全澳范围内的房价上涨速度将放缓,但随着供需失衡加剧,各州和各地区的预测差异很大。

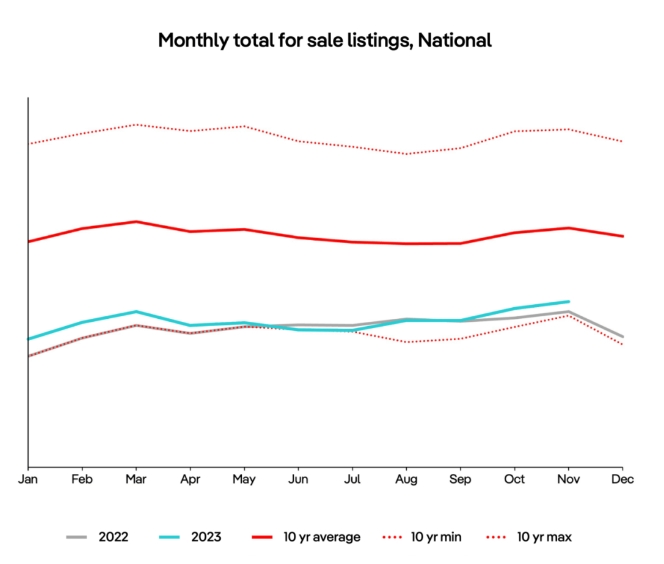

在悉尼和墨尔本,总房源上市数量现已回到十年平均水平以上,与供应仍然极度紧张的布里斯班、阿德莱德和珀斯相比,房价增长将更为缓慢。

Kusher表示:“在布里斯班、阿德莱德和珀斯,总房产挂牌数量比11月份的十年平均水平低30%以上。”

相比之下,悉尼和墨尔本的总房源分别比长期平均水平高出1.6%和10.8%。

悉尼房价预计将在2024年上涨2%至5%,低于2023年的8.3%。墨尔本的增长率预计在1%到4%之间。

Kusher表示,珀斯(+5%至+8%)、阿德莱德(+4%至+7%)和布里斯班(+3%至+6%)在2023年持续强劲增长后,可能会引领全国房价上涨。

报告预测,堪培拉(-1%至+2%)、霍巴特(-2%至+1%)和达尔文(-3%至0%)等较小的首府城市的房价可能会回落。

他指出:“展望2024年的房价,重要的是要考虑当前的市场轨迹,利率可能走向何处,住房供应可能发生什么,以及已经发生的加息的影响。”

上周二,澳大利亚央行在今年后一次会议上决定维持利率不变,提前给居民们送上了一份圣诞礼物。

但在2022年5月至2023年11月期间的前13次加息中,贷款还款平均激增62%,借贷能力下降了30%以上。

AMP首席经济学家Shane Oliver估计,60万澳元贷款的浮息借款人每年将多支付约1.7万澳元的贷款。

Oliver表示:“大多数人可能会寻求更好的价格,但即使他们在贷款利率上获得0.5%的折扣,现在也相当于额外支付14900澳元的贷款还款。”

“很难想象这不会对家庭支出产生重大影响。特别是考虑到澳大利亚央行基于浮息和定息借款人的分析,大约七分之一的贷款家庭在7月份已经出现现金流为负,到目前为止这一比例可能会更高。”

预计2024年将降息

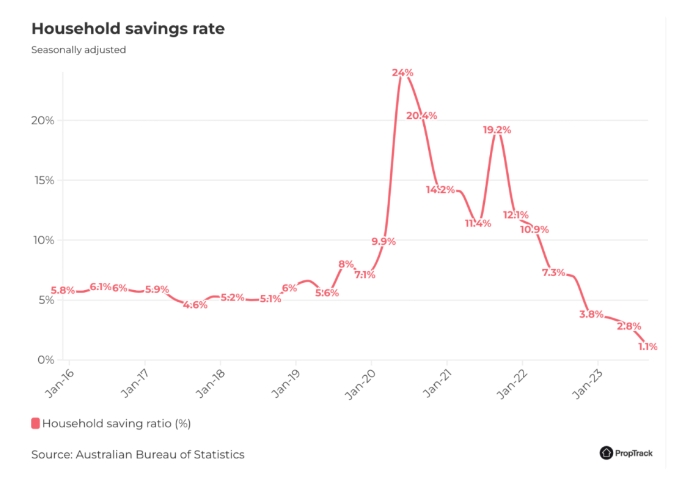

根据澳大利亚统计局周三公布的数据显示,第三季度家庭储蓄率降至1.1%,为2007年12月以来的低水平,低于疫情期间24%的高点。

AMP估计,随着家庭继续耗尽疫情期间积累的缓冲资金,未来几个季度家庭储蓄率将转为负值。

澳大利亚联邦银行澳大利亚经济学负责人Gareth Aird表示,目前的储蓄率低于疫情前五年6%的平均水平。

他表示:“这些数据反映出,由于通胀上升、利息支出上升和应纳税额大幅增加的影响,家庭部门捉襟见肘,在个人层面上,他们正在削减支出。”

这是新一轮比预期疲软的经济数据,截至10月份的一年中,通货膨胀率降至4.9%,这加大了澳大利亚央行明年可能被迫开始降息的押注。

CBA预计次降息将在2024年9月发生。

“一个月前,我们预测的风险倾向于晚些时候开始降息。但过去一个月的国内和国际数据显示,目前风险更为均衡。”

澳新银行的经济学家也认为,在澳大利亚央行明年年底开始放松政策之前,利率将保持不变。

但NAB预计2月份还会有一次加息,这将使现金利率达到4.6%,然后一直维持到2024年底。

但Kusher表示,房地产市场仍保持弹性,“几乎没有被迫出售,价格增长和需求将在2023年上升。”

他表示:“尽管利率上升降低了借贷能力和住房负担能力,但房价在2024年大幅下跌的可能性仍然不大。”

2024年房价趋势

该报告预测,随着首府城市负担能力的恶化迫使更多人离开,偏远地区复苏是2024年房地产市场的四大主要趋势之一。

PropTrack经济学家Anne Flaherty在谈到这一预测时说,过去12个月,偏远地区房价的上涨速度还不到首府城市的一半。

Flaherty表示:“由于目前的负担能力处于创纪录的低水平,更多的购房者将被推向偏远地区,预计这一趋势将持续下去。”

“预计价格增长将持续到2024年,预计待售房屋供应相对于买家需求将保持低迷。

“此外,人口增长可能会超过开发活动,而开发活动将继续受到高成本和建设时间的阻碍。”

PropTrack经济学家Paul Ryan认为,利用大规模资本上涨的升级住房的买家是塑造2024年市场的另一个“关键影响”。

Ryan表示:“拥有大额存款的借款人比例上升,是2023年房价对加息如此有弹性的原因之一。”

“高存款买家更不受高利率环境的影响,但2024年的问题是:这些升级者还剩下多少?”

“拥有大量存款的买家可能会在2024年继续占据更高的市场份额,并在保持价格上涨方面发挥作用,尽管利率更高。”

但PropTrack资深经济学家Angus Moore预计,日益恶化的负担能力也将使首次购房者明年持观望态度。

Moore摩尔表示:“从2022年到2023年,利率的快速上升令首次购房者的活动降温。

“到2022年,首次购房者减少了约30%。虽然房地产市场在2023年企稳,但首次购房者一直保持沉默。”

“到目前为止,2023年的经济活动甚至比2022年还要低迷。”

Moore表示,除非前景发生重大变化,否则首次购房者的情况不太可能改善。

参考资料:REA

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询