连续八次加息后,澳洲“高房贷地带”和“低房贷地带”都在哪些区?

据Real Estate 网站报道,12月的近现金利率上调,标志着澳联储有史以来大幅度的利率上调,一些澳人受到的打击尤其严重。

在连续八次加息之后,一个平均工资的澳洲人可以借到的房贷金额比4月份减少了近14万澳元,这使得进入房市的难度大大增加。

随着澳人感受到压力,银行给予潜在买家的贷款额度大幅缩减,对新增房贷也放缓。

目前,一个平均收入为92,030澳元的全职工可借到的房贷比开始加息前少13.89万澳元,锐减20%以上。

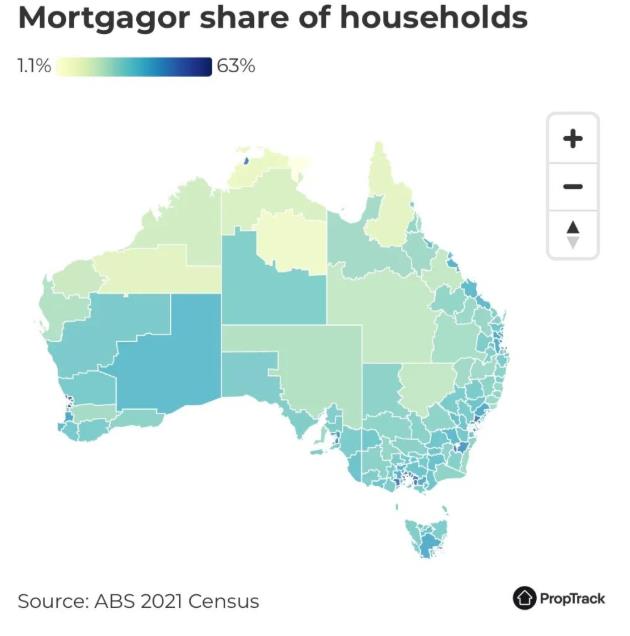

纵观那些澳洲家庭房贷比例高的地区,可以了解到哪些人将受到的影响严重,面临抵押贷款压力大。

市区边缘的家庭房贷比例高,属于“高房贷地带”。这些地区一般距离市中心10公里或以上,并且许多新开发区的住宅主要由年轻家庭居住。

在全澳范围内,35%的家庭有房贷需偿还,而这些“高房贷地带”有高达一半以上的家庭需还贷。

居住在这些地区的人往往比澳洲平均年龄38岁更小,并且家庭收入比澳洲普通家庭的高,后者每周收入约为1700澳元。

在高房贷地区,普通房贷月供约为2000澳元。但值得注意的是,自人口普查数据收集之后,这些地区的月供还款增加25%。

与其他地区相比,这些“高房贷地带”对利率上升的反应更敏感。

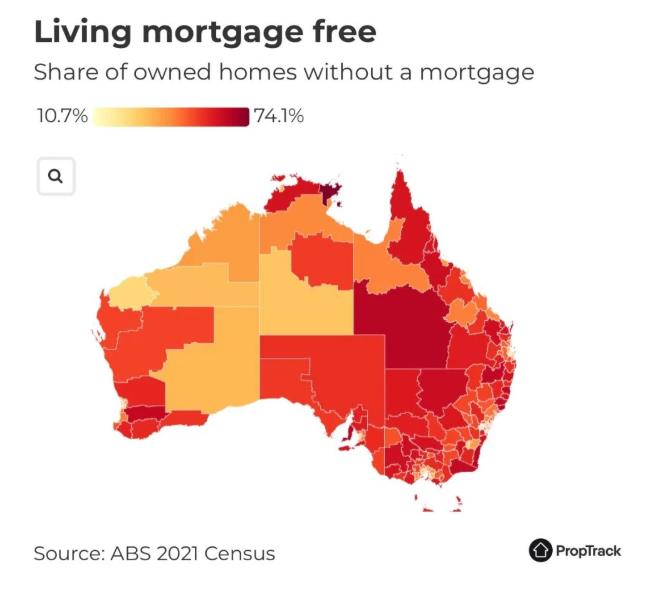

然而在一些地区,无房贷家庭的比例超过有房贷的比例,这些地区的家庭没有受到加息的影响。

全澳约有47%的房主无需偿还房贷,这比例高的令人惊讶。澳统计局划分的SA3地区几乎有一半的地区中,无房贷的家庭比有房贷的家庭多。

无房贷家庭比例高的地区

在一些地区,大约三分之二的房主没有抵押贷款,通常这里的租客比例也很低,大约在20%左右。

无债家庭多的地区就有很多退休人员,这是有道理的。

平均家庭规模很小——通常是两个人,家庭平均收入也很低,低于全澳平均水平,每周约1700澳元。

虽然这可能代表许多澳人理想的退休生活,但随着房价的上涨,能够在退休前还清抵押贷款的家庭越来越少。

这使得更多的家庭在退休后还背负房贷,这将有增加的趋势。

下图显示全澳各地无房贷家庭的比例

随着加息预期在2023年初停止,希望那些“高房贷地带”的家庭不会承受太多压力。

但更高的房贷月供还将持续一段时间,这将给抵押贷款人的预算带来持续压力,并削弱潜在购房者的购买力。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询