理解对冲账户的真正优势

几位新贷款客户问我,既然他们的贷款产品有对冲功能,并且账户里也存了几十万,为什么月供还款额和没有存钱时一样?那么,对冲的优势究竟体现在哪里呢?今天就来为大家解答这一疑问。

什么是对冲账户?

首先,我们来快速回顾一下什么是对冲账户。对冲账户是一个将你的存款账户和贷款挂钩的日常账户。如果这个账户里有存款,就可以用于抵消贷款的利息部分。请注意,这里指的是利息部分。

目前,大部分借款客户选择的是本息同还的还款模式,也就是说,月供由“本金”和“利息”两部分组成。

对冲账户的工作原理

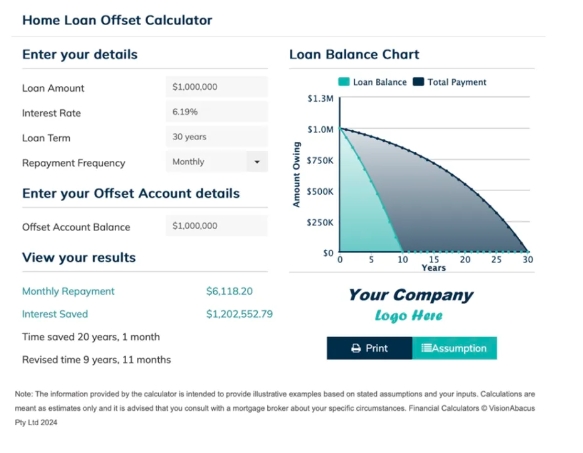

举个例子,假设你有100万贷款,利率为6.19%,贷款期限为30年。银行根据这些条件计算出每个月需要还6118澳币。这一还款额里,5100是利息部分,1018是本金部分。

在还款初期,利息占大部分,随着时间推移,本金比例逐渐增加,直到30年还清贷款。

假设你有100万存在对冲账户里,每个月仍然还款6118澳币,但利息部分被完全对冲掉了,所以你还的全是本金部分。这样一来,你实际上是加速还款,结果在不到10年的时间里就能还清这100万。

对冲账户的优势

以下这个图片就可以清晰地说明。

在本息同还的条件下,对冲账户是一个节省利息支出的好工具,但并不会改善你的现金流。如果你希望根据对冲账户里的余额来影响月供额度,那么就需要选择只还利息的还款方式。

建议

为了较大化对冲账户的优势,以下几点建议供大家参考:

保持账户余额充足:尽量将所有收入都存入对冲账户,以抵消更多的贷款利息。

了解账户费用:选择对冲账户时,要详细了解相关费用,避免管理费抵消利息节省。

合理使用对冲账户:尽量减少频繁取用,保持对冲账户的稳定性,因为对冲是以天为单位计算利息抵消的。

通过合理使用对冲账户,你可以显著减少贷款利息支出,加速还款进程,但需要明确的是,这并不会直接减少你的月供额度。了解这些原理和建议,可以帮助你更好地管理贷款和财务,充分利用对冲账户的优势。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【黄金海岸公寓】Monarch Place]() 效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![【布里斯班公寓】汉密尔顿三期]() 效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![墨尔本 | The Queensbridge Building]() 效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询