新公寓供应预计将在两年内持续紧张

JLL的一份报告警告称,陷入困境的澳大利亚公寓市场供应在去年完工量暴跌45%之后,可能已经度过了低谷,但在建筑和融资成本企稳之前,新公寓供应至少还将在两年内持续紧张。

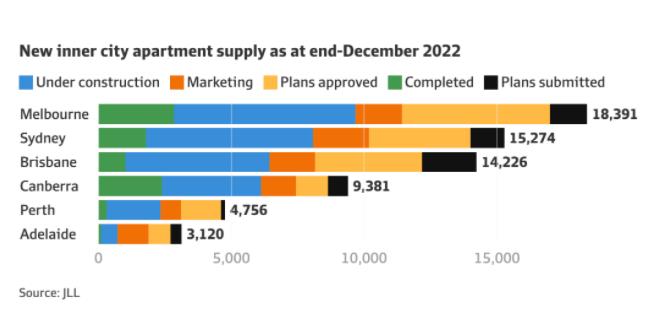

该商业房地产机构的《2022年第四季度公寓市场概览》报告显示,截至去年12月,澳大利亚各州首府和堪培拉的新公寓竣工量降至8378套,几乎是前一年同期15159套的一半。

JLL澳大利亚住宅研究主管Leigh Warner表示,虽然开发商针对自住者(通常是现金支付的Downsizer)营销和建设、小型项目很“容易”,但大型项目早在2025年底之前不会出现实质性增长,因为这些项目对开发商来说风险太大。

Leigh Warner在接受采访时表示:“我们肯定会等上好几年。”

“这仍然是一个具有挑战性的开发商环境,特别是对于销售周期较长的大型项目。在整个漫长的出售期,你都处于风险之中。”

“对于那些大型项目来说,在成本不断上升的环境下很难继续进行。”

报告还发现,由于成本过高,一些开发商正在推迟或放弃项目,随着老项目完工,开建项目也在减少。

该季度首府城市“已批准开发计划”类别的公寓总数为16960套,较上一季度的18613套下降了8.9%。

报告称,利率并没有停止上升,这意味着房地产市场的逆风将至少持续到今年上半年。

报告称:“在建设和融资成本较高的情况下,开发商选择不将项目推进到营销阶段。”

“一旦这种环境稳定下来,预计项目将开始进入推广期。”

对公寓需求增长

澳大利亚的公寓行业正陷入困境。

随着借款成本的上升,与其他建成的住宅市场一样,现有公寓的价格正在下降。

但随着开发商将日益增加的材料、劳动力和信贷成本转嫁出去,新建期房的价格正在上涨。

这意味着更高的租金,尤其是在疫情导致的移民中断结束之后,他们的回归增加了对住房的需求。

此外,公寓相对于独立屋的相对可承受性越来越多地促使买家关注单元房,这将进一步增加对附属住宅的需求。

报告称:“相对于需求而言,有限的供应、相对于独立住宅的可承受性,以及新住房的成本压力,都应该会在中期支撑公寓价格的稳步增长。”

“对于已经紧张的租赁市场来说,新库存似乎没有多少缓解,因此强劲的租房压力可能会持续一段时间。”

本月早些时候有报道称,房租飙升已经构成通胀威胁,租金要价创下平均每月2.4%的创纪录涨幅,进一步给消费者价格指数带来压力。

布里斯班就是一个例子,去年该市只完成了1015套新公寓。

Warner表示:“这远远低于它能满足人口需求的水平。”

在该报告衡量的城市市场中,墨尔本的公寓竣工数量多,为2828套,其次是堪培拉(2377套)、悉尼(1777套)、珀斯(290套)和阿德莱德(91套)。

Warner表示,即将到来的租赁市场危机还将引发对“从建到租”市场支持的结构性变化。

JLL的报告显示,去年建成了1737套“先建后租BTR式”公寓,使全澳市场上的运营库存总量达到4179套。

与此同时,定于2026年完工的新机构级BTR公寓数量跃升28%,至20515套。

Warner表示,租赁市场的极端压力,将促使州政府减少更多BTR开发的障碍。

“支持BTR绝对是他们必须做的事情之一,”他说。“他们必须消除一些税收障碍,但也要改变规划规定,以鼓励这种做法。”

Warner表示,BTR项目的开发商与传统的先建后售公寓开发商一样,面临着成本上升的风险,但他们可以更早开始施工,因为他们不必经历往往很长的销售期。

“他们有市场优势,”他认为。“他们在抛售期间没有风险。在目前的环境下,你终可以很有把握地租出它。”

他表示,澳洲BTR行业的增长也将使租房者受益。

“这里有的便利设施,竞争将在这方面展开,而不是为父母投资者提供便宜的房产,让他们购买并以此获得税收优惠。”

Warner表示,由投资者出资、面向学生和移民等租房群体的数百套住宅的先建后售公寓项目的传统市场,在未来数年内将难以增加其数量。

“那些大型项目都有很长的酝酿期。它们有很长的销售期、很长的建设期,甚至在此之前还有很长的审批期。”

“我认为市场在2025年之前不会持续增长。由于这一滞后,25-26年这段时期是它可以大幅上升的早时期。”

参考资料:AFR

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

下一篇: 澳洲移民回升迅速 加剧住房短缺危机

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询