别把“增贷”变“增罚”——房产再融资前,先学会“两账户”分拆术

房价一涨,很多人反应就是:把房子重新估价,向银行多贷几十万,再去投资、创业、买第二套房。听上去顺理成章,但如果贷款结构没设计好,这一步就可能把“资产增值”变成“税务地雷”。

一、一个真实场景:100 万房产的“混账”陷阱

· 原贷款:80 万,自住用途

· 重新估值后可贷:100 万

· 银行一句话:“直接给您 100 万,利率更低!”

· 结果:80 万自住债务与 20 万新增资金全部混在一个账户里。

问题随之而来:

1、20 万到底是继续自住,还是拿来投资?

2、每月还款先冲哪部分?

3、报税时,哪些利息能抵扣?

4、税务局一查账,资金流向解释不清,不仅抵扣作废,还可能补税加罚。

二、税局只认“结构”,不认“解释”

澳洲税务局(ATO)对利息抵扣的核心要求只有两条:

· 贷款用途必须纯粹(投资就是投资,自住就是自住);

· 资金流向必须清晰可查(账户、合同、发票一一对应)。

混用账户=混用用途=抵扣风险。与其事后解释,不如事前设计。

三、“两账户”正确姿势

1、账户 A:保留原 80 万贷款,继续绑定自住房。

2、账户 B:新增 20 万贷款,独立账户,资金只能用于投资或商业用途。

– 可买房、可装修、可股权投资;

– 绝不能买车、度假、还信用卡。

结果:

· 账户 B 的利息 可抵税;

· 账户 A 的利息与税务身份不变;

· 资金流向一目了然,审计无压力。

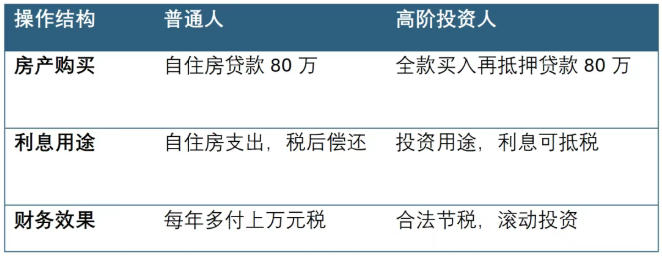

四、消费 vs 投资:一字之差,十年之差

· 自住贷款:利息用税后收入偿还,无法抵税,额度被长期占用。

· 投资贷款:利息可全额抵税,额度循环使用,杠杆放大。

高阶玩家的套路:

– 先全款买房→抵押套现→资金专款专用→利息抵税;

– 或出售高净值自住房→改租更优物业→释放额度→滚动投资。

案例:某学员出售自住房后,月租反降 1,000 澳元,却腾出 80 万可抵税额度,两年间资产从 1 套扩至 8 套,现金流与增值并行。

五、把“下一步”做对

再融资之前,先问自己三句话:

1、新增资金到底干什么?

2、是否准备独立账户?

3、所有合同、发票、流水能不能对上号?

如果答案都是“是”,再按确认键。

记住:结构即合规,用途即命运。一次正确的账户分拆,抵得上十年的盲目奔波。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询