PropTrack预计2023年澳大利亚房价涨幅将高达5%

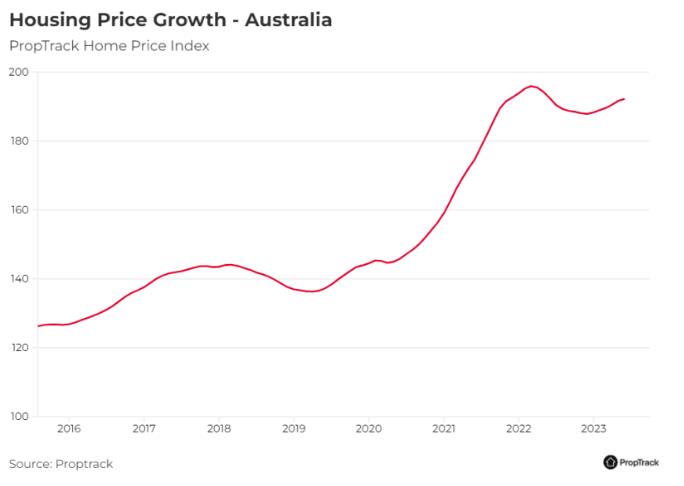

根据PropTrack近发布的《房地产市场展望报告》,澳大利亚今年的房价预计将出现上涨,幅度在2%到5%之间。这一预测是在2023年房价稳步反弹后提出的,而且在7月份,PropTrack房价指数已经连续第七个月显示上涨。

PropTrack的经济研究总监Camer指出,这一新的预测受到了今年房地产市场的复苏影响。尽管大多数人都预计房价将持续下跌,但实际上我们已经看到了今年房地产价格的反弹,这出乎了很多人的意料。造成这一现象的驱动因素目前还不十分清楚,但其中一个主要的原因可能是今年大部分时间市场上房产的供应量一直较低,而与此同时,澳大利亚的新移民数量仍在增加,这导致供求失衡可能是今年房价反弹的一个重要因素。

预计今年珀斯的房价涨幅将是大的,预计上涨4%至7%。其次是悉尼和阿德莱德,这两个城市的房价预计将上涨3%至6%。布里斯班和堪培拉的房价有望有所上升,涨幅预计在1%到4%之间,以及0%到3%之间。墨尔本的房价预期将在下降1%到增长2%之间。然而,达尔文和霍巴特的房价将会在本年度内下跌或持平,跌幅分别高达3%和6%。截至7月,全国范围内的房地产价格仅比2022年3月的峰值低了1.44%。从2020年3月大流行开始到2022年3月,房价上涨了近35%,是有记录以来房价增长快的时期之一。

明年房价增长放缓

报告还预测,到2024年,房价的增长将放缓至3%。针对这一预测,库舍先生提出了一些观点,他指出由于待售住宅供应、宏观审慎政策变化和利率等因素的不确定性,对于明年的预测存在一定的困难。库舍先生表示:“虽然目前看来,利率可能已经接近高点,但如果明年央行决定降低利率,这将使人们能够获得更多的贷款,从而可能推动房价上升。此外,如果房价维持相对较高水平的时间较长,同时市场上还有更多的住房供应投放,那么房价可能会再次开始下跌。因此,当前阶段很难准确预测明年的市场走势。”

在本周早些时候,澳大利亚储备银行(Reserve Bank of Australia)已连续第二个月稳定维持利率不变,这给借款人带来了希望,暗示央行可能已经结束了紧缩周期。

AVM 6 个月增长大的前 10 个郊区

自从2022年5月以来,澳大利亚的现金利率经历了从0.1%急剧上升到4.1%的快速增长,这引发了关于澳大利亚APRA是否应该放宽当前贷款偿还能力缓冲区的讨论。按照现行规定,银行必须在住房贷款申请中设置3%的缓冲区,以确保借款人能够应对利率上升的情况。然而,在近一系列现金利率上升之后,一些借款人发现在当前规定下重新融资住房贷款变得更加困难。

截至今年6月,澳大利亚各地的房价表现不一。在过去12个月中,珀斯的房价上涨了5.7%,阿德莱德上涨了5.3%,悉尼上涨了1%,而布里斯班则上涨了0.1%。与此同时,霍巴特的房价在同一时期下跌了6.4%,堪培拉下跌了3.5%,墨尔本下跌了2.9%。新数据显示,澳大利亚的房价中位数达到了77万美元,而单价中位数为59万美元。这些数据反映了澳大利亚房地产市场的动态和变化。

固定利率展期高峰已经到来

尽管市场竞争激烈,压缩了利润空间,同时抵押贷款欠款也在增加,但是由于利率上升,澳大利亚联邦银行仍然实现了创纪录的全年利润。他们的全年现金利润达到了102亿澳元,与上一财年相比增长了5%。这一增长主要归因于净息差的增长,净息差是指银行从借贷给借款人所赚取的利息与支付给储户的利息之间的差额,它同比增长了0.17个百分点。

在加息周期中,每次加息,贷款人通常会快速将利率上涨的成本全部转嫁给借款人,而储蓄利率则往往滞后上升。然而,联邦银行表示,他们的利润率已经达到了高点,未来一年将继续承受更多竞争压力。在下一个财年,他们预计竞争加剧、客户存款的变化以及批发融资成本上升将对利润率造成不利影响,但这些不利因素将在一定程度上被平均现金利率上升所抵消。

CBA的首席执行官Matt Comyn在一次分析师简报会上表示,他们的重点之一是留住现有客户,尤其是那些即将到期的固定贷款期限客户。根据CBA的估计,大多数固定利率抵押贷款将在2023年6月至12月期间到期。其中许多借款人是在大流行期间锁定了低于2%的超低固定抵押贷款利率,他们将需要以更高的利率来重置他们的抵押贷款。

科明先生指出,随着借款人面临着不断上升的利率成本以及其他生活成本的压力,一些澳大利亚人的经济压力正在增加,这可能带来经济下行的风险。他表示:“借款人目前只感受到了当前现金利率增长的约三分之二,因为还款金额不会立即增加,而且由于是固定利率贷款,许多贷款将在未来六个月内到期。”科明先生还提到,尽管近几个月贷款违约有所上升,但仍处于历史较低水平。

固定利率展期引发再融资雪崩

根据澳大利亚统计局的数据,再融资活动仍然保持在接近历史高水平的状态。在6月份,房屋贷款再融资的价值达到了202亿澳元,相较于去年同期增长了12.6%,仅略低于2023年5月的历史高水平,当时为208亿澳元。按揭经纪人James Algar表示,尽管按揭市场增长放缓,但银行正在更加努力地吸引新的借款人。阿尔加先生表示:"目前,我们的大部分业务都是再融资,而其中很大一部分来自于原本使用固定利率贷款的人,他们现在正在转向浮动利率贷款。借款人正在审视他们的利率是否具备竞争力,如果不具备竞争力,他们就会寻找其他替代方案。

成本增加导致许多人推迟做出重大决定

到目前为止,即使借款人重新设定了高得多的利率,大多数人也能应付,或找到新的方法来维持生计。Algar表示:"我认为房贷压力并没有许多分析师预计的那么大,但未来还会有更多的房贷压力,更多的人将会入不敷出。但与其说是被迫卖房,不如说是人们决定回去工作,找第二份工作或增加工作时间。

抵押贷款选择公司(Mortgage Choice)委托进行的一项新调查发现,澳大利亚人正在改变他们的消费和投资模式,以应对利率的上升。调查发现,由于当前的经济环境,76% 的抵押贷款持有人和 78% 的潜在购房者推迟了人生中的重大决定。常见的生活决定是存钱,其次是买车、买新房或投资房产。其他人则搁置了成家立业的计划,而 55 岁以上的受访者中几乎有五分之一推迟了退休计划。Mortgage Choice 首席执行官安Anthony Waldron说,自 2022 年 5 月以来,12 次加息以及生活成本的上涨给人们的腰包造成了压力。自澳大利亚央行于2022年5月首次开始上调现金利率以来,澳大利亚人的借贷能力已经下降了30%之多。许多经济学家预计,尽管预计到2024年才会降息,但利率已经达到顶峰。

新闻来源:Realestate

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【澳洲公寓】MSQ三期Aura]() 效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【澳洲公寓】MSQ三期Aura

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询